![]()

النتائج المالية لسنة 2020:

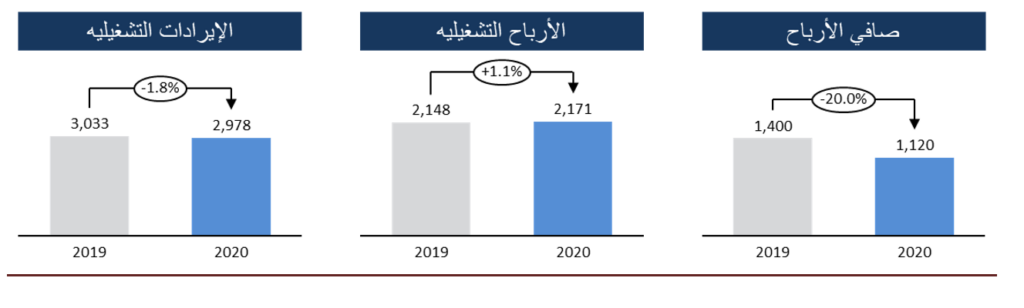

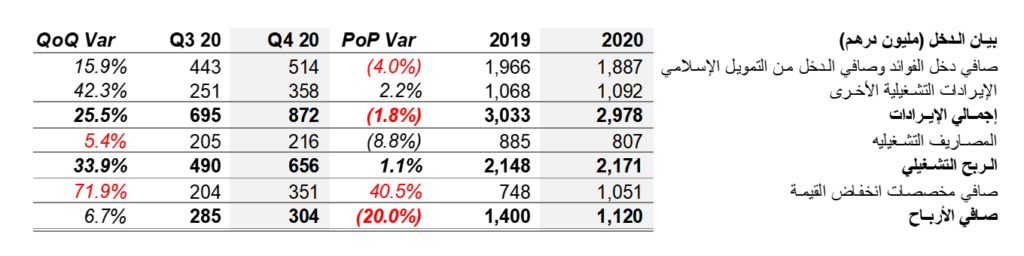

- بلغت الأرباح الصافية 1.120 مليون درهم منخفضة بنسبة 20.0 % مقارنة بالعام السابق.

- انخفضت الإيرادات التشغيلية والبالغة 2.978 مليون درهم بنسبة 1.8% مقارنة بالعام السابق، وجاء هذا الانخفاض بشكل رئيسي بسبب انخفاض معدل اسعار الفائدة.

- انخفضت المصاريف التشغيلية بنسبة 8.8% لتصل إلى 807 مليون درهم

- بلغت الأرباح التشغيلية 2.171 مليون درهم مرتفعة بنسبة 1.1%

- بلغ صافي مخصصات انخفاض القيمة المقتطعة خلال الفترة 1.051 مليون درهم، مرتفعة بنسبة 40.5% كنتيجة لارتفاع مخصصات انخفاض القيمة المحددة ولارتفاع توقعات الخسائر الائتمانية المحتملة بسبب الظروف المستجدة والمتعلقة بجائحة مرض فيروس كورونا-19

كما في 31 ديسمبر2020:

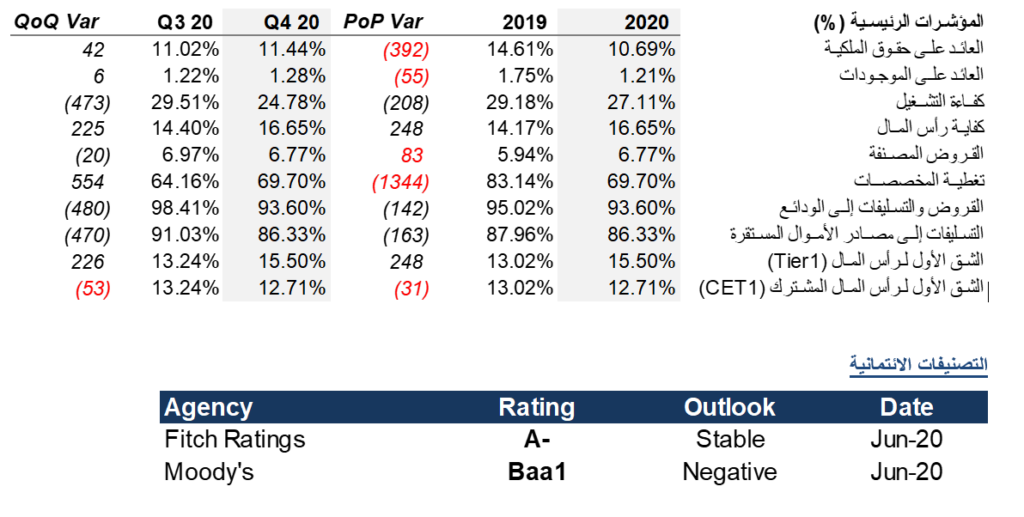

- حافظت نسبة كفاية رأس المال على مستواها القوي حيث بلغت 16.65% في حين بلغت نسبة كفاية الشق الأول من رأس المال 15.50% والشق الاول المشترك (CET1) 12.71%

- ارتفع إجمالي القروض والتسليفات بنسبة 7.8% مقارنة بـ 31 ديسمبر 2019 ليصل إلى 69.0 مليار درهم

- بلغت نسبة التسليفات إلى مصادر الأموال المستقرة 86.33%

- ارتفعت نسبة القروض المصنفة بمقدار 83 نقطة اساس لتصل إلى 6.77% مقارنة بـ 5.94% في ديسمبر 2019

لمحة عن أداء البنك

سجل بنك دبي التجاري ارباحا صافية مقدارها 1.120 مليون درهم لعام 2020، منخفضة بنسبة 20.0% مقارنة بالعام السابق. وقد أدت جائحة مرض فيروس كورونا- 19 إلى انكماش حاد في ظروف الأعمال مما أدى إلى انخفاض تاريخي في معدلات الفائدة بين البنوك وارتفاع الخسائر الائتمانية المحددة والمتوقعة.

وعليه بلغت مخصصات خسائر انخفاض القيمة المقتطعة 1.015 مليون درهم للعام 2020 مرتفعة بنسبة 40.5% مقارنة بالعام 2019.

وفي سياق تعليقه على أداء البنك، قال الدكتور بيرند فان ليندر، الرئيس التنفيذي للبنك: “استمرت الظروف الصعبة وحالة عدم اليقين التي تواجه الأعمال العالمية والمحلية، حيث ان الآثار الناجمة عن جائحة كورونا-19 غير مسبوقة وسيتم استشعار هذه الآثار في القادم من الأيام. نوجه التحية لقادتنا والحكومة في دولة الإمارات العربية المتحدة لاتخاذهم اجراءات احترازية غير مسبوقة لمواجهة هذه الأزمة والتي في دورها ستحافظ على صحة المواطنين وستضمن تعافيا شاملا للاقتصاد. لقد استمرينا وبشكل فعال باتخاذ الاجراءات الضرورية لدعم عملائنا وموظفينا واقتصاد دولة الإمارات خلال هذه الجائحة. وقد استمر البنك بتقديم الخدمات المصرفية بدون انقطاع طوال فترة جائحة مرض فيروس كورونا-19 من خلال قنوات الخدمة المتنوعة مع تبني نسبة مرتفعة من الخدمات الرقمية في كافة اعمال البنك”.

واضاف ” في ظل هذه الصعوبات والتحديات، حقق البنك نتائج تستحق التقديرمن خلال مواجهة الظروف الاقتصادية الصعبة. وعلى الرغم من الأنخفاض العام في نتائج السنة مقارنة بالسنة السابقة، فقد استمرينا في تنفيذ استراتيجيتنا طويلة الأمد، وان البنك في موقع جيد لمواكبة النمو في الفترات القادمة. وبشكل عام، بلغت الأرباح الصافي1.120 مليون درهم منخفضة بنسبة 20.0% مقارنة بالعام 2019 كنتيجة لانخفاض معدلات الفائدة وضعف ظروف الأعمال وارتفاع الخسائر الائتمانية المحددة والمتوقعة”.

قائمة الدخل

انخفضت الإيرادات التشغيلية بنسبة 1.8% لتصل إلى 2.978 مليون درهم، وجاء هذا الانخفاض نتيجة لانخفاض صافي إيرادات الفوائد بنسبة 4.0% نتيجة للانخفاض الحاد الحاصل في معدلات الفائدة في حين ارتفعت الإيرادات التشغيلية الأخرى بنسبة 2.2% حيث تأثرت بالأرتفاع الحاصل في قيمة الأقراض.

وانخفضت المصاريف التشغيلية بنسبة 8.8% لتصل إلى 807 مليون درهم. وتحسنت نسبة كفاءة التشغيل (التكلفة إلى الدخل) لتصل إلى 27.1% مقارنة بـ 29.2% في ديسمبر 2019.

جودة الموجودات

ارتفعت نسبة القروض المصنفة لتصل إلى 6.77% مقارنة بـ 5.94% كما في 31 ديسمبر 2019.

وتماشيا مع المعيار المحاسبي الدولي رقم 9 للتقارير المالية، رفع البنك الخسائرالائتمانية المتوقعة والمرتبطة بشكل رئيسي باحداث ائتمانية محددة و بالتأثيرات المحتملة لمرض فيروس كورونا-19. ونتيجة لذك تم اقتطاع مخصصات انخفاض قيمة إضافية صافية بلغت 1.015 مليون درهم خلال العام 2020. انخفضت نسبة تغطية القروض المصنفة لتصل إلى 69.70% (110.15% متضمنة ضمانات قروض المرحلة الثالثة) مقارنة بـ 83.14% كما في نهاية عام 2019، حيث بلغ اجمالي مخصصات انخفاض القيمة 3.761 مليون درهم كما في 31 ديسمبر 2020.

السيولة وكفاية رأس المال

واستمر البنك بالحفاظ على مستويات قوية من السيولة حيث بلغت نسبة التسليفات إلى مصادر الأموال المستقرة 86.33% كما في 31 ديسمبر 2020 (ديسمبر 2019: 87.96%) مقارنة بنسبة 100% بحسب تعليمات المصرف المركزي لدولة الامارات العربية المتحدة.

وبقيت نسب كفاية رأس المال عند مستوياتها القوية حيث بلغت نسبة كفاية رأس المال 16.65% ونسبة كفاية الشق الأول لرأس المال و كفاية رأس المال المشترك (CET1) 15.50% و 12.71% على التوالي وهي أعلى بكثير من الحد الأدنى بحسب متطلبات المصرف المركزي.