تحديث السلع الأسبوعي: المنتجون يحاولون كبح انهيار أسعار النفط

أولي هانسن، رئيس استراتيجية السلع لدى ساكسو بنك

لا يزال الاقتصاد العالمي يعاني من موجة ركودٍ غير مسبوقة تتمثل أبرز سماتها في الارتفاع المستمر للتكلفة الاقتصادية والبشرية بسبب تفشي مرض كوفيد-19 على نطاق واسع عالمياً. فقد كان لإجراءات الإغلاق والتباعد الاجتماعي وحظر السفر تأثيرات سلبية كبيرة على قطاع الطاقة بالتحديد، خاصة مع التزام الناس بالبقاء في منازلهم وتوقف رحلات الطيران.

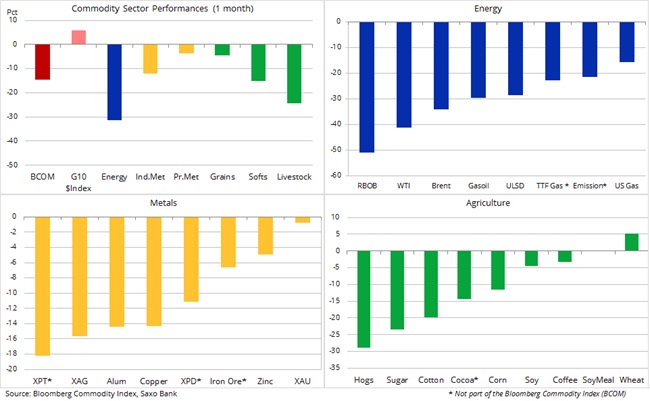

وتأثرت السلع الأساسية سلباً في معظم الأحيان، بالنظر إلى الأداء الإيجابي السابق لسلاسل التوريد ومستويات النمو والطلب. وقد تحمّل النفط الخام والمنتجات ذات الصلة العبء الأكبر نتيجة انهيار الطلب بنحو 25+ مليون برميل يومياً. لكن حظي النفط بالمُقابل بفرص صعودٍ خلال نهاية الأسبوع، بعد انهيار سعره الإجمالي في ضوء تنامي المخاطر بنفاذ الكميات المخزنة في غضون أشهرٍ قليلة. ونُرجج أن يتجدد الأمل في السوق بعد توصل المنتجين الرئيسيين داخل وخارج منظمة أوبك إلى اتفاقٍ لخفض طارئٍ في إنتاج النفط.

من جهة ثانية، تأثر القطاع الزراعي بأسعار النفط المنخفضة التي حملت تداعيات سلبية على السكر والذرة نتيجة ارتباط القطاع بالوقود الحيوي. وسجّلت سوق القطن موجات بيع كبيرة نتيجة انهيار مبيعات الملابس وتراجع أسعار الألياف الاصطناعية المرتبطة بالنفط. في الوقت نفسه، حقق القمح وعصير البرتقال (غير موضح في الجدول) بعض المكاسب بسبب حرص المستهلكين الذين عزلوا أنفسهم في المنازل على شراء كمياتٍ كبيرة من الدقيق والخبز والباستا وعصير البرتقال المُجمّد.

وتتجه المعادن الصناعية بقيادة النحاس إلى تحقيق أول مكسب أسبوعي لها في 6 أسابيع. ورغم انخفاض الطلب، استمدت الأسعار بعض الدعم من مخاطر العرض الناجمة عن الاضطرابات التي لحقت بقطاع التعدين نتيجة تفشي فيروس كورونا المستجدّ. إلى جانب ذلك، من المتوقع أن يستفيد قطاع المعادن من المبادرات الحكومية الرامية للتخفيف من تداعيات تفشي جائحة فيروس كورونا المستجدّ.

وشهدت المعادن الاستثمارية بقيادة الذهب شهراً حافلاً بالتباينات الشديدة. فقد احتفظ المعدن الأصفر بمكانته القوية كملاذٍ استثماري بفضل أداء صناديق الاستثمار المتداولة التي استطاعت ضبط التأثيرات السلبية المرتبطة بتراجع التوقعات حول التضخم، وقوة الدولار والطلب الضعيف في الأسواق الرئيسية مثل الهند والصين. وقد أدى ارتباط الفضة بنحو 50% من التطبيقات الصناعية إلى انخفاضه بشكلٍ حاد، ولكن مع ارتفاع سعره الرخيص نسبياً أمام الذهب إلى أعلى مستوى منذ عدة عقود.

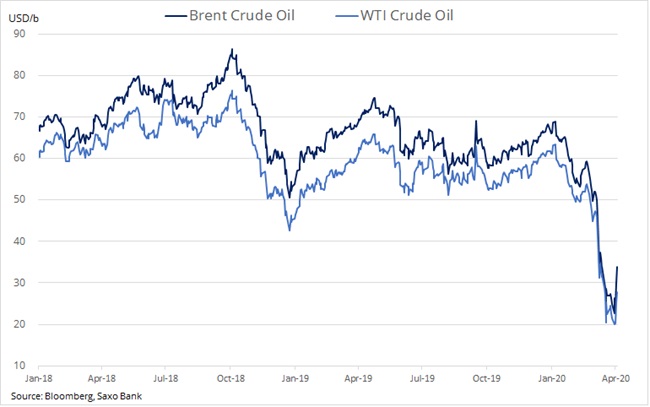

النفط الخام: تُهيمن التقلبات الشديدة على سوق الطاقة التي انشغلت بين التركيز على الانهيار التام بسبب نقص كميات النفط المُخزنة، وتجدد الآمال بشأن إطلاق مبادرات جديدة لتخفيض الإنتاج. وبعد أن سعى البائعون لإجراء صفقات بيع بسعر 20 دولار للبرميل يومياً، ارتفع خام غرب تكساس الوسيط على خلفية أنباءٍ بأن الرئيس ترامب كان يسعى لإبرام اتفاق لتخفيض الإنتاج مع بقية المنتجين الرئيسيين. وممّا لا شك فيه أن دولاً مثل روسيا والمملكة العربية السعودية قد صُدمت إلى حدٍ كبير بانهيار مستويات الطلب والسعر، لكن التهديد الفوري المُحدق بقطاع النفط في أمريكا الشمالية يتمثل في احتمال التوصل لصفقةٍ جديدة بشأن عمليات الإنتاج. وخلال الأسبوع الماضي، شهدت العديد من أصناف النفط الأمريكية والكندية تداولاً عند أقل من 10 دولارات للبرميل وبسعرٍ أدنى بكثير من تكلفة مواصلة العمليات.

كما سجلت السوق ارتفاعاً خلال عطلة نهاية الأسبوع، وسط أنباءٍ بأن اجتماع المنتجين الذي ستنظمه أوبك يوم 6 أبريل سيتطرّق إلى تخفيض الإنتاج بمقدار 10 مليون برميل يومياً. ونستبعد أن تُسهم هذه الخطوة في تعويض الخسائر الحالية للطلب على النفط والمُقدرة بين 20 و35 مليون برميل يومياً، لكنها ستتيح وقتاً كافياً لتعافي السوق من تداعيات تفشي الجائحة قبل نفاذ كميات النفط المُخزنة. وفي ضوء التقلبات الحالية التي تفوق نسبة 100% ومخاطر تجدد حالة الضعف، نعتقد أن المستثمرين المُهتمين بالرهانات طويلة الأجل حول ارتفاع أسعار النفط سيحققون نتائج أفضل عند التركيز على شركات النفط ذات الميزانيات القوية أو صناديق الاستثمار المتداولة التي تُتيح انكشافاً على سلّة من شركات النفط.

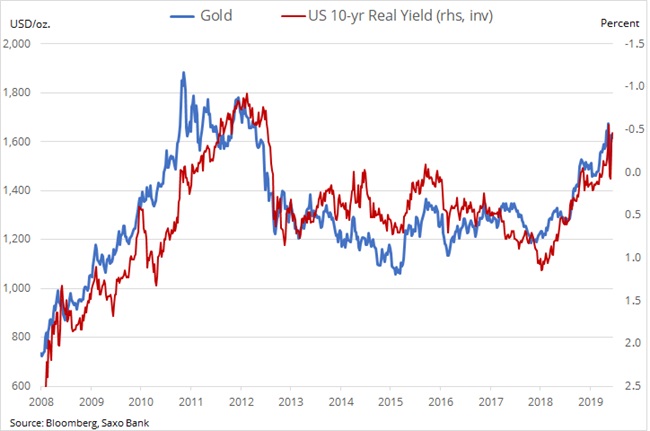

استقر الذهب عند نطاق واسع يتراوح بين 1570-1650 دولار/ أونصة، لتفسح التطورات الحالية المجال أمام المعدن الأصفر للتحرك في كلا الاتجاهين. فقد ركز البائعون على انخفاض التوقعات المتعلقة بالتضخم في ضوء تراجع أسعار السلع الأساسية وقوة الدولار وضعف الطلب من جانب الصين والهند، وهما أكبر المشترين في العالم. وكان من اللافت للاهتمام أيضاً إمكانية تحوّل البنك المركزي الروسي إلى جهة بيع تسهم في تمويل العجز المُتزايد في الميزانية.

وفي خضم هذه التطورات قصيرة المدى، يشير استمرار الطلب القوي على الذهب من خلال صناديق الاستثمار المتداولة إلى تواصل التركيز على الملاذات الاستثمارية الآمنة وبدائل الأسهم والسندات. ومع ترسّخ موجة الركود الاقتصادي الحالية، نعتقد أن التزام البنوك المركزية بتقديم تسهيلات جديدة سيضمن حماية العوائد الحقيقية التي تمثل داعماً رئيسياً لسعر الذهب الذي يستقر في منطقة سلبية حالياً. وقد ركزنا على عواقب الأزمة الحالية في توقعاتنا الفصلية للربع الثاني من عام 2020، والتي أصدرناها هذا الأسبوع تحت عنوان اقتصاد عالمي غير متوازن.

كما تُشير المعطيات الراهنة إلى أنّ الاقتصاد العالمي قد أصبح أشبه بناقلة مالية ضخمة مدعومة بالائتمان وأسعار الفائدة المُنخفضة. ومع توقعات بضخ أموال الدعم المباشر في السوق خلال الأشهر المقبلة، نعتقد أن هذه الناقلة المالية ستواجه مرحلة الانكماش عند وصولها إلى وجهة جديدة تُسمى ميناء التضخم المرتفع، حيث سنشهد في تلك المرحلة تقلبات طويلة الأمد ستطال مُختلف السلع ولاسيما الذهب.

ولا يزال الفضة يواجه المتاعب الناجمة عن تراجعه لأدنى مستوى له منذ عدة سنوات خلال شهر مارس، وقد شهد لغاية الآن موجة تصحيح ضعيفة وصل بعدها إلى مستوى 14.50 دولار للأوقية. بالمقابل، ارتفعت نسبة تداول الذهب إلى الفضة من مستوى 112 إلى 125 أوقية من الفضة مقابل أوقية واحدة من الذهب. ونعتقد أن تعافي الفضة مجدداً وعودته للمعدل المتوسط طويل الأمد عند 80 نقطة يرتبط أولاً باستقرار توقعات الطلب على التطبيقات الصناعية. كما نتوقع أن يستمد الفضة بعض الدعم من الاضطرابات التي تواجه قطاع التعدين نتيجة تفشي فيروس كورونا المستجدّ، وخاصة في المكسيك التي تُعتبر أكبر مُنتج للفضة في العالم.

ويتطلع قطاع الكاكاو حالياً لتأسيس نقطة دعم عند مستوى 2200 دولار/ طن، بعد انخفاضه بنسبة 25% منذ شهر فبراير. فقد كان لتأثير فيروس كورونا المستجدّ على الطلب دور كبير في انتقال التركيز من العجز في المعروض إلى مستويات الفائض. كما أفضت موجات البيع المكثفة على مدى 4 أسابيع إلى تخفيض مركز المضاربة التي تحتفظ بها الصناديق من مستوى محايد إلى مستوى شبه قياسي تقريباً. وأصبحت الأسعار في ضوء ذلك أكثر استجابة للأنباء الداعمة لها.

من ناحية أخرى، يمثل السكر إحدى السلع الناعمة التي واجهت انهياراً ملحوظاً خلال الأسابيع الأخيرة؛ حيث تراجع سعر السلعة إلى 10 سنتات/ رطل خلال الأسبوع الماضي، بعد أن سجلت في فبراير الماضي أعلى ارتفاع لها خلال العام بواقع3-1/2 نقطة، عندما بلغ سعر رطل السكر 16 سنت. وغالباً ما يرتبط أداء سوق السكر بشكلٍ وثيق بالنفط الخام، حيث يتسم الطلب على مُنتجات الإيثانول بالصعود أو الهبوط تبعاً لأسعار النفط الخام. وقد ازداد هذا الارتباط بين السكر والنفط الخام بشكلٍ ملحوظ خلال الشهر الماضي، حيث أدى تفشي فيروس كورونا المستجدّ وانهيار أسعار النفط إلى تراجع أسعار السكر بشكلٍ عام. ونعتقد أن وصول السكر إلى مستوى الدعم المهم عند 10 سنتات/ رطل قد يجعل سعره مناسباً جداً لتسجيل مكاسب جديدة من أسعار النفط. وفي هذا الإطار، احتفظت صناديق التحوط بحيازات قياسية من مراكز التداول قصيرة الأجل في سوق السكر خلال الأسبوع المنتهي بتاريخ 24 مارس، ما يمثل باعتقادنا شرطاً أساسياً تحتاجه السوق لتجديد عمليات الشراء.